Finanse: Stopy bez zmian, niższe raty

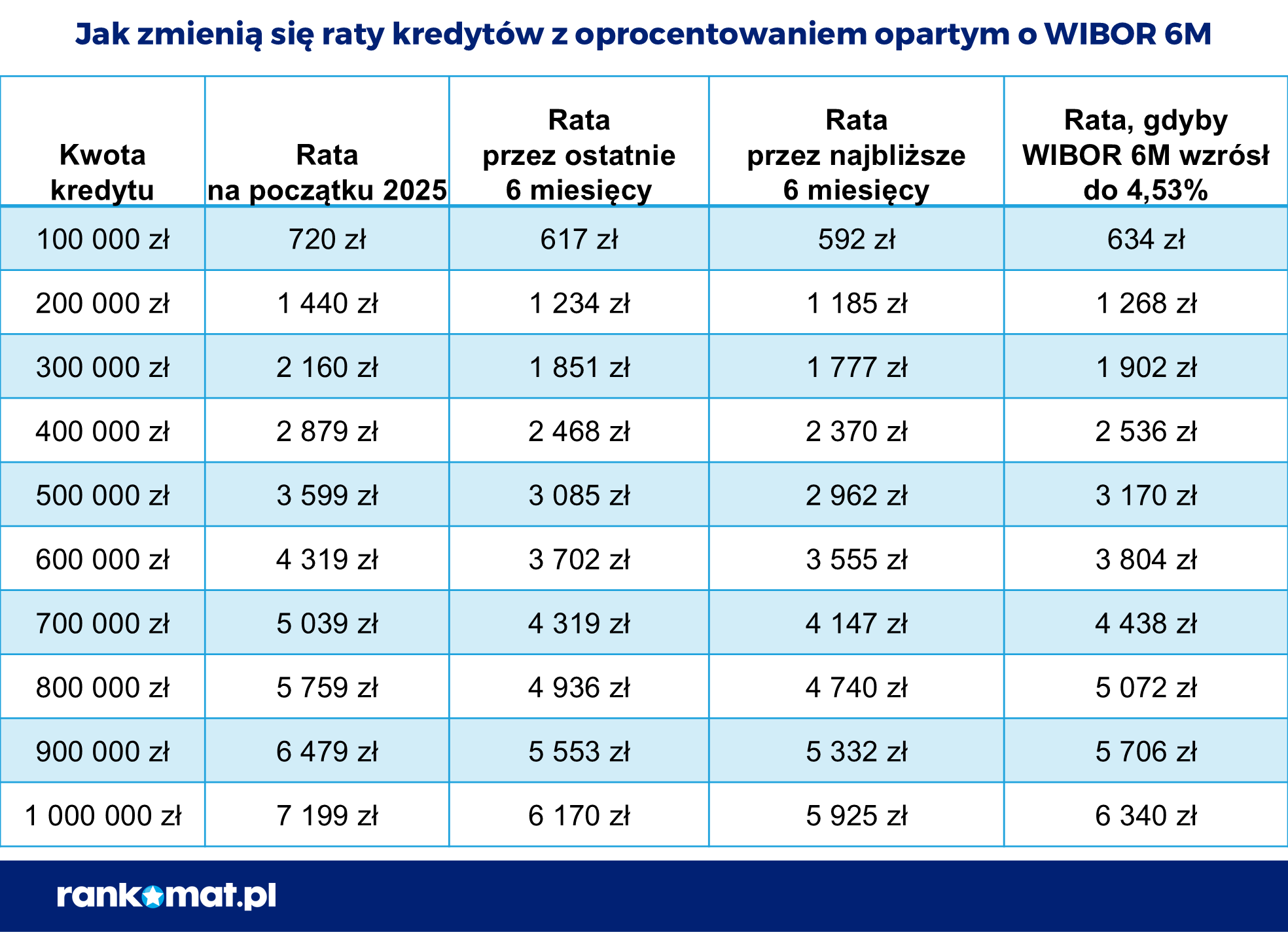

RPP nie zmieniła stóp procentowych, ale część kredytobiorców hipotecznych i tak zobaczy niższe raty. Dotyczy to kredytów ze zmiennym oprocentowaniem opartym o WIBOR 6M, w których w maju banki zaktualizują oprocentowanie. Z wyliczeń Rankomat.pl wynika, że przy kredycie na 500 tys. zł na 30 lat rata może spaść o ok. 123 zł.

Ulga może być jednak przejściowa, bo kontrakty terminowe sugerują możliwość ponownego wzrostu stawek WIBOR w kolejnych miesiącach. Sprawdzamy też, czy zapowiadane wejście POLSTR rzeczywiście może oznaczać tańsze kredyty.

Zgodnie z oczekiwaniami RPP pozostawiła stopy procentowe na dotychczasowym poziomie. Mimo to w maju oprocentowanie oraz raty części kredytów hipotecznych ze zmiennym oprocentowaniem mogą spaść. Chodzi o kredyty, których oprocentowanie jest oparte o stawkę WIBOR 6M. W przypadku kredytu na 500 000 zł na 30 lat rata po majowej aktualizacji oprocentowania spadnie o 123 zł.

Spadek wynika z tego, że po raz ostatni oprocentowanie takiego kredytu było aktualizowane w listopadzie 2025 r. W tym czasie WIBOR 6M spadł z 4,27% do 3,89%.

Obniżki rat mogą być przejściowe

Niestety istnieje ryzyko, że po obniżkach nadejdą podwyżki. Notowania kontraktów terminowych sugerują, że w ciągu najbliższych 6 miesięcy WIBOR 3M może wzrosnąć do 4,44%, a WIBOR 6M do 4,53%. To oznaczałoby wzrost raty opisanego wcześniej kredytu o 208 zł w przypadku oprocentowania opartego o WIBOR 6M oraz o 191 zł w przypadku WIBOR 3M.

POLSTR coraz bliżej. Co zmieni dla kredytobiorców?

Przy okazji zmian oprocentowania warto też wspomnieć, że zgodnie z harmonogramem w II kw. 2026 r. mają pojawić się oferty kredytów hipotecznych opartych na nowej stawce POLSTR. Ma ona zastąpić WIBOR, ale na razie tylko w przypadku nowo udzielanych kredytów ze zmiennym oprocentowaniem.

Co ciekawe, w kwietniu stawka POLSTR 1M zauważalnie spadła (z 3,82% do 3,45%). Tymczasem poziom stawek WIBOR w minionym miesiącu niemal się nie zmienił.

Czy warto wstrzymywać się z uzyskaniem kredytu, czekając na POLSTR?

Choć nowy wskaźnik jest zdecydowanie niższy niż WIBOR, to w praktyce jego wprowadzenie nie musi zmienić wysokości rat. W przypadku nowo udzielanych kredytów banki dostosują bowiem marże tak, aby oprocentowanie pozostało na zbliżonym poziomie. Dla przykładu marża (2%) i WIBOR 3M (3,85%) dają w sumie oprocentowanie 5,85%. Przechodząc na POLSTR 1M, który wynosi obecnie 3,45%, bank może podnieść marżę oferowanego kredytu do 2,4%, co w sumie również da oprocentowanie 5,85%.

Niższy wskaźnik nie musi oznaczać niższej raty

Warto też dodać, że choć w krótkim okresie zmiany stawek WIBOR i POLSTR mogą się różnić, to w długim okresie są do siebie zbliżone. Dla przykładu od początku stycznia 2025 r. do 4 maja 2026 r. WIBOR 3M spadł z 5,82% do 3,85%, czyli o 1,97 pkt proc. Natomiast POLSTR 1M spadł z 5,42% do 3,45%, czyli również o 1,97 pkt proc.

Biorąc pod uwagę dostosowanie przez banki marż oraz wspomniane zmiany wskaźników, raty kredytów opartych na WIBOR i POLSTR po omawianym okresie byłyby identyczne. Jednak w trakcie tego okresu mogły występować nieznaczne odchylenia.

W uproszczeniu można powiedzieć, że WIBOR reaguje szybciej, ponieważ zmienia się już na podstawie prognoz. Raty kredytów opartych na tej stawce rosną szybciej, gdy spodziewane są podwyżki stóp procentowych i szybciej spadają, gdy oczekuje się obniżek. Z kolei POLSTR reaguje z nieznacznym opóźnieniem na zmiany stóp, które już miały miejsce.

Na koniec warto dodać, że zamiana WIBOR na POLSTR dla spłacanych już kredytów jest planowana dopiero na 2028 r.

Jarosław Sadowski

Rankomat.pl