Mniejsze miejscowości coraz ciekawsze dla deweloperów magazynowych

Na polskim rynku nowoczesnych powierzchni magazynowo-przemysłowych powinno szybko rosnąć znaczenie nowych lokalizacji – wynika z raportu „Small town, big deal”, przygotowanego przez firmę JLL we współpracy z Hillwood Polska i ManpowerGroup.

Tzw. Wielka Piątka[1] nadal pozostaje motorem wzrostu i przyciąga najwięcej inwestycji, ale miasta takie jak m.in. Konin, Kielce czy Częstochowa to wschodzące gwiazdy polskiego rynku magazynowego.

Każdą z wytypowanych lokalizacji eksperci ocenili według pięciu głównych kryteriów tematycznych: dostępności transportowej, rynku pracy, warunków finansowych, kompetencji regionalnych oraz dojrzałości rynku nieruchomości. Każdemu z nich nadano wagę odzwierciedlającą istotność dla teoretycznego – uniwersalnego rodzaju najemcy. Eksperci JLL za najbardziej istotne uznali dostępność transportową oraz rynek pracy, które łącznie odpowiadały za 60% całkowitej oceny lokalizacji.

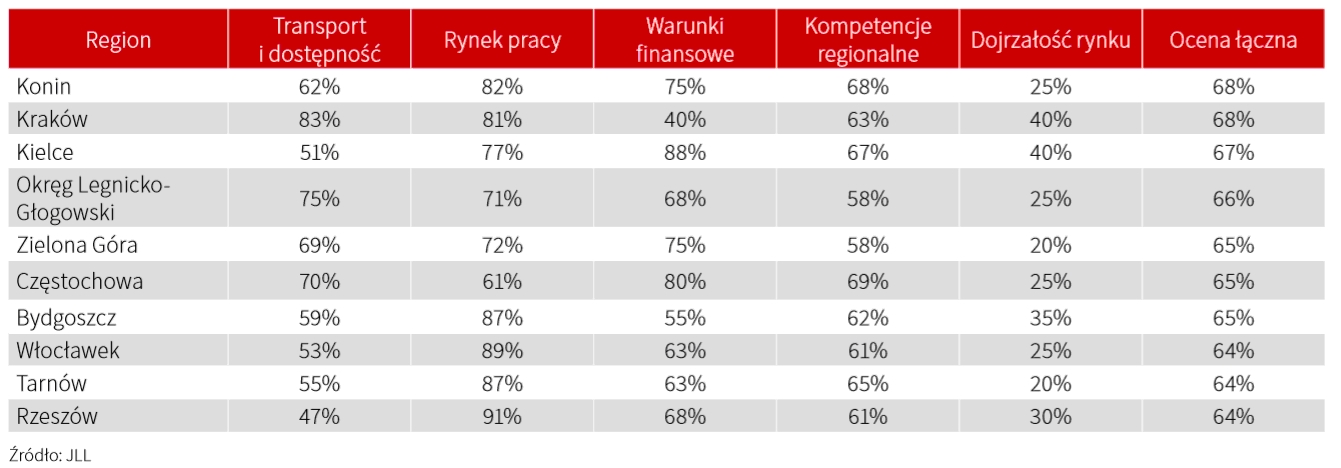

W analizie, która objęła 34 ośrodki z miastami powyżej 100 tys. mieszkańców wraz z otaczającymi je powiatami, najlepiej ocenione zostały cztery lokalizacje z Wielkiej Piątki: Centralna Polska, Warszawa, Poznań i Górny Śląsk. Najwyższą ocenę łączną na poziomie 79% otrzymał Stryków. Wysokie oceny uzyskały też mniej oczywiste lokalizacje: Konin i Kraków (po 68%), Kielce (67%), Okręg Legnicko-Głogowski (66%) oraz Zielona Góra, Częstochowa i Bydgoszcz (po 65%). W pierwszej dziesiątce najbardziej atrakcyjnych nowych lokalizacji znalazły się także: Włocławek, Tarnów i Rzeszów (po 64%). W czołówce rankingu zabrakło Wrocławia, na którego finalnej ocenie zaważyła niska nota za lokalny rynek pracy.

„Pod względem wielkości rynku magazynowego zajmujemy obecnie siódme miejsce w Unii Europejskiej. Pomimo wyzwań rekrutacyjnych czy rosnących kosztów budowy, sektor rozwija się dynamicznie, a wraz z rozwojem infrastruktury drogowej pojawiają się nowe możliwości ekspansji w lokalizacjach dotychczas leżących poza zainteresowaniem uczestników rynku. Nasza analiza kluczowych kryteriów wyboru lokalizacji przez firmy produkcyjne i logistyczne pokazała, że – poza pięcioma głównymi rynkami regionalnymi – najwięcej atutów posiadają między innymi Konin czy Kielce. Potencjał dotyczy nie tylko relatywnie dużych miast, ale także doskonale zlokalizowanych mniejszych miejscowości, takich jak np. Kutno czy Częstochowa” – komentuje Tomasz Mika, dyrektor Działu Powierzchni Magazynowo-Przemysłowych JLL w Polsce.

Różnica pomiędzy pierwszym a ostatnim miejscem w rankingu nie jest duża, a wszystkie przeanalizowane w raporcie lokalizacje wschodzące posiadają zestaw cech, który pozwala przypuszczać, że międzynarodowi inwestorzy będą w nich budować nowe obiekty, a lokalne firmy będą skłonne korzystać z nowo powstałych magazynów. Oto 10 najlepiej ocenionych nowych lokalizacji:

Do gry wchodzą mniejsi

Raport „Small town, big deal” potwierdza, że filarami polskiego rynku magazynowego pozostają regiony tworzące Wielką Piątkę. Jednak ich udział, zarówno w popycie, jak i w podaży, systematycznie spada – z 90% w 2013 r. do 74% w 2018 r. w przypadku powierzchni będącej przedmiotem najmu oraz z 92% do 83% jeśli chodzi o istniejące zasoby powierzchni magazynowej.

„Rosnący udział mniejszych polskich miast w rynku powierzchni magazynowo-produkcyjnych to efekt rozbudowy infrastruktury transportowej, która z kolei ułatwia realizację inwestycji na dużą skalę. Wielka Piątka utrzyma swoją dominującą pozycję, ale wiele wskazuje na to, że w najbliższych latach hale magazynowe zaczną wyrastać częściej niż dotąd w mniejszych lokalizacjach. Dzięki spadkowi bezrobocia, szczególnie w największych miastach, mniejsze ośrodki zdobywają ważny atut w postaci wykwalifikowanych rezerw kadrowych. Nie bez znaczenia jest także koszt gruntów, który jest znacznie bardziej atrakcyjny niż w przypadku głównych aglomeracji” – mówi Hubert Michalak, prezes zarządu Hillwood Polska.

W wielu nowych lokalizacjach najemcami nowoczesnych powierzchni magazynowych i produkcyjnych stają się lokalne firmy, których dotychczasowe siedziby przestały spełniać wymagania jakościowe, techniczne czy lokalizacyjne. Można więc mówić o popycie organicznym, który dotychczas nie miał możliwości realizacji.

Rynek pracy jak zwykle kluczowy

Dynamiczny rozwój rynku powierzchni przemysłowych jest możliwy w niektórych mniejszych ośrodkach, które charakteryzują się przede wszystkim atrakcyjną i dostępną lokalizacją oraz wystarczającą liczbą potencjalnych pracowników.

„Zasobność regionalnych rynków pracy – ten element przemawia obecnie na korzyść mniejszych, czy też do tej pory mniej popularnych lokalizacji. Dowodzi tego przede wszystkim stopa bezrobocia, która historycznie była najniższa w największych aglomeracjach, takich jak Warszawa, Poznań, Wrocław czy Trójmiasto. Natomiast najwyższa była w mniejszych miastach przemysłowych, w których w okresie transformacji doszło do procesów restrukturyzacji np. w Radomiu, Elblągu czy Włocławku. Zasoby ludzkie w tych ośrodkach charakteryzuje nie tylko duża liczebność, ale również wysokie kwalifikacje. Jednak z powodu braku miejsc pracy wiele osób opuściło swoje miejsce zamieszkania, do którego chętnie by wróciły, gdyby pojawiły się ciekawe oferty zatrudnienia” – zauważa Marek Wróbel, dyrektor ds. Kluczowych Klientów, ManpowerGroup.

Według danych ManpowerGroup, które zostały wykorzystane do oceny, rekrutacja 100-osobowej załogi zakładu produkcyjnego będzie najkrótsza w Białymstoku i potrwa ok. 40 dni. 50 dni zajmie w Bielsku-Białej, Bydgoszczy, Częstochowie, Elblągu, Gorzowie, Kaliszu, ale także w Krakowie czy wschodnich okolicach Łodzi. Najdłużej, bo aż 90 dni, potrwa rekrutacja we Wrocławiu oraz Warszawie i jej okolicach.

Znaleźć równowagę

Na decyzję lokalizacyjną, zarówno obiektu produkcyjnego jak i stricte logistycznego, składa się szereg czynników. Niektóre z nich wynikają z natury prowadzonej działalności, kryteriów geograficznych, a niektóre z prostego rachunku ekonomicznego, w którym jednym z kluczowych elementów są koszty wynajmu. Wynikają one w pierwszej kolejności z lokalizacji oraz typu powierzchni i kształtują się w oparciu o aktualne trendy popytu i podaży, ceny gruntów oraz koszty budowy. Czynniki te wykazują także zróżnicowanie regionalne.

Nie bez znaczenia jest także dojrzałość danego rynku lokalnego przekładająca się na większy wybór dla najemców. Dodatkowymi atutami danego rynku będą zachęty inwestycyjne, lub ogólniej – klimat inwestycyjny panujący w danym regionie. Warto jednak zauważyć, że spośród wszystkich pozycji składających się na ogólny koszt łańcucha dostaw, koszty transportu stanowią średnio ok. 50%. Tym większe znaczenie dla wyniku operacyjnego przedsiębiorstwa ma wybór optymalnej lokalizacji centrum dystrybucyjnego lub zakładu produkcyjnego. Według autorów raportu, wraz z rozwojem polskiej gospodarki, popyt na nowoczesne powierzchnie przemysłowe będzie generowany także w mniejszych ośrodkach. W raporcie wskazano silne strony każdej z lokalizacji, aby stworzyć narzędzie do ich oceny przez potencjalnych inwestorów.

„Aby podjąć racjonalną decyzję lokalizacyjną, należy przeanalizować które z badanych w niniejszej publikacji kryteriów mają największe znaczenie dla działalności firmy. Znalezienie odpowiedniej równowagi pomiędzy kosztami transportu, dostępnością pracowników, a kosztami najmu jest więc kluczowe. Przy pewnej dozie elastyczności, skorzystanie z możliwości oferowanych przez mniejsze ośrodki może okazać się atrakcyjną alternatywą dla najbardziej popularnych obecnie rynków Wielkiej Piątki” – podsumowuje Jan Jakub Zombirt, dyrektor, Dział Doradztwa Strategicznego, JLL.

[1] Warszawa, Górny Śląsk, Polska Centralna, Poznań, Wrocław