Nieruchomości inwestycyjne. Niebawem o kredyt mieszkaniowy może być znowu łatwiej

Na fali nadziei na pokój na Bliskim Wschodzie i dobrych danych o inflacji gracze rynkowi przestają wierzyć w podwyżki stóp procentowych w Polsce. Już sama taka zmiana sentymentu ma szanse przełożyć się w kolejnych tygodniach na spadek oprocentowania części kredytów mieszkaniowych. Warunkiem niezbędnym jest jednak to, aby rozmowy pomiędzy USA i Iranem prowadziły do trwałego pokoju i odbudowywania relacji handlowych z Bliskim Wschodem.

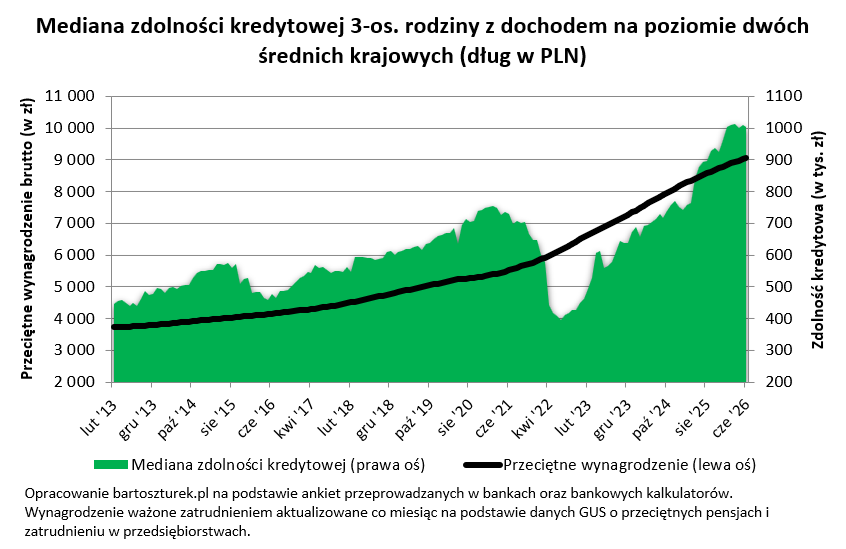

1 004 tys. złotych – taka jest obecnie mediana zdolności kredytowej trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków oraz danych z bankowych kalkulatorów zdolności kredytowej. To o ponad 5 tysięcy złotych mniej niż przed miesiącem, choć wciąż o ponad 14% więcej niż w analogicznym okresie przed rokiem.

Od wiosny zdolność kredytowa pozostaje w Polsce pod presją. Wszystko przez konflikt na Bliskim Wschodzie, którego pokłosiem były obawy o wzrost dynamiki inflacji i w konsekwencji wyższy koszt pieniądza. I choć czerwiec przyniósł nadzieję na zakończenie wojny w tym rejonie świata, to po pierwsze deeskalacja musi być trwała, a ponadto trochę czasu musi minąć zanim banki uwzględnią tę wyczekiwaną zmianę w swoich cennikach.

Zdolność wspierają płace i zmienne kredyty

Póki co sytuację ratują po części rosnące wynagrodzenia i tańsze kredyty ze zmiennym oprocentowaniem. Bez tych dwóch czynników spadek zdolności kredytowej byłby bez wątpienia bardziej dotkliwy.

Ostatnie dane GUS o wynagrodzeniach pokazały, że w kwietniu średnia płaca w przedsiębiorstwach (9530,74 zł brutto) była o 5,4% wyższa niż przed rokiem. Dynamika wciąż jest solidna, choć warto podkreślić, że ostatnim czasie tempo wzrostu wynagrodzeń hamuje. Ogranicza to moc wpływu tego czynnika na poziom zdolności kredytowej.

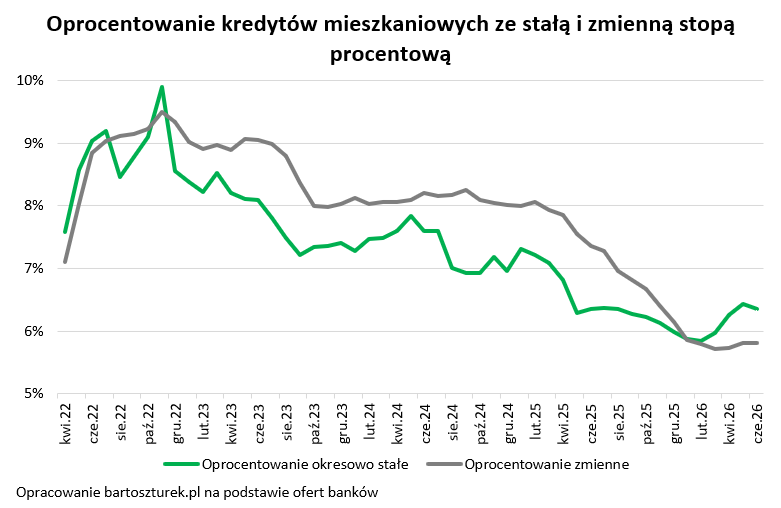

Drugim czynnikiem, bez którego dostęp do kredytów mieszkaniowych byłby gorszy są hipoteki ze zmiennym oprocentowaniem. Ich koszt zależy przede wszystkim od poziomu stawki WIBOR, która spadła po marcowym cięciu stóp procentowych przez RPP. W efekcie „hipoteki”, w przypadku których koszt kredytu zmienia się co maksymalnie kilka miesięcy są dziś oferowane przez banki z niższym oprocentowaniem niż te, w przypadku których oprocentowanie zmieni się np. dopiero po 5 latach spłaty. Średnie oprocentowanie kredytów ze zmienną stopą wyniosło w czerwcu br. 5,82%, a kredytów z okresowo stałą stopą — 6,35%.

I choć jest to truizm, to należy dodać, że kredyt ze zmiennym oprocentowaniem nie jest rozwiązaniem bezpieczniejszym. Dziś może on poprawiać zdolność kredytową, ale jednocześnie oznacza większą ekspozycję na ryzyko zmiany wysokości rat w przyszłości.

Szansa na stałe oprocentowanie poniżej 6%

W pierwszej połowie czerwca br. pojawiły się jednak dwie kluczowe zmiany, które dają szansę na to, że kredyty mieszkaniowe w Polsce stanieją i będą łatwiej dostępne. Po pierwsze, mieliśmy tu pozytywne zaskoczenie inflacyjne. Okazuje się bowiem, że zgodnie z danymi GUS w maju dobra i usługi zdrożały o 3,1% zamiast oczekiwanych 3,7%. Do tego pojawiła się nadzieja na pokój na Bliskim Wschodzie. I choć wciąż jest za wcześnie, aby powiedzieć, że zmiana jest trwała, a handel z tym regionem świata wróci do względnej normy, to rynek taki kierunek zmian zaczął znowu rozgrywać.

Ma to wpływ nie tylko na ceny ropy i gazu na światowych rynkach, ale też może przełożyć się na wysokość rat kredytów mieszkaniowych w Polsce. Wszystko dlatego, że w ostatnich dniach rynkowi gracze przestają wierzyć w to, że inflacja w Polsce wzrośnie na tyle, że RPP zostanie zmuszona do podwyżek stóp procentowych. Jeszcze kilka tygodni temu kontrakty terminowe na stopę procentową sugerowały, że koszt pieniądza w Polsce do końca roku zostanie podniesiony o 50-75 pkt. bazowych. Dziś w wątpliwość poddawana jest nawet jedna podwyżka stóp.

Widać już też przełożenie ostatnich zmian na notowania kontraktów IRS, od których zależy oprocentowanie kredytów ze stałą stopą. Kontrakty pięcioletnie notowane były 16 czerwca na poziomie około 4,1%, a nie 4,8% jak jeszcze na początku miesiąca. Jeśli okaże się to trwałą zmianą, to banki będą mogły znowu zacząć oferować kredyt ze stałym oprocentowaniem poniżej 6% w skali roku.

W większości banków zdolność wzrosła

Wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (trochę ponad milion złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

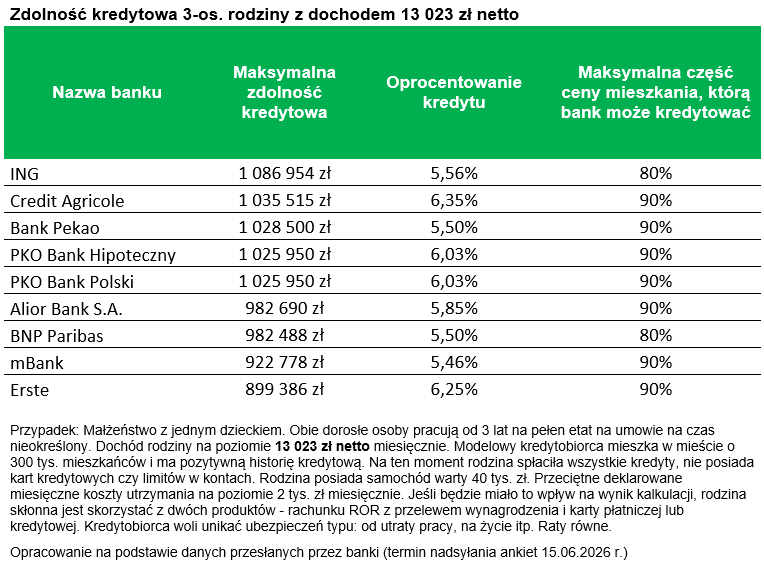

Przesłane przez banki dane sugerują, że nawet instytucje szacujące zdolność kredytową najbardziej zachowawczo, deklarują możliwość pożyczenia rodzinie z naszego przykładu około 900 tysięcy złotych. Taką ofertę przedstawiły Erste (d. Santander) oraz mBank. Deklaracje większości instytucji oscylują w okolicach miliona złotych. Trochę poniżej tego poziomu uplasowały się Alior i BNP Paribas, a powyżej znajdziemy PKO, Pekao, Credit Agricole i ING.

Założenia przyjęte do badania zdolności kredytowej

Założenia przyjęte do wyliczenia zdolności kredytowej są optymistyczne. Średnie wynagrodzenie w przedsiębiorstwach w ostatnich latach utrzymuje się w wyraźnym trendzie wzrostowym. Do tego kwota ta to więcej niż wynoszą zarobki przeważającej części Polaków. Gdyby tego było mało, to przyjęte do kalkulacji koszty utrzymania są niskie, a przykładowa rodzina nie ma zobowiązań finansowych. Mimo tego jednym z założeń jest to, że familia zdążyła w oczach banku zbudować swoją wiarygodność kredytową. Celem badania jest ciągłe monitorowanie tego, jaką maksymalną kwotę banki byłyby skłonne pożyczyć na zakup mieszkania — niezależnie od bieżącej koniunktury. Zbyt zachowawcze założenia mogłyby doprowadzić do braku ciągłości badania w okresach dekoniunktury.

Choć jest to truizm, to patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem. Aby wybrać odpowiednią „hipotekę” powinniśmy zwrócić uwagę także na oprocentowanie kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków np. przy chęci skorzystania z dodatkowych produktów bankowych. Musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie mogą pojawić się np. na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

Bartosz Turek

analityk rynku nieruchomości

fot.materiały prasowe