Nieruchomości inwestycyjne. Tak wysokiego popytu na „hipoteki” w styczniu jeszcze nie było

W styczniu 2026 do banków trafiły wnioski kredytowe opiewające na najwyższą kwotę w historii – sugerują najnowsze dane BIK. Powody są dwa. Po pierwsze przeciętny kredytobiorca chce na mieszkanie pożyczyć prawie pół miliona złotych. To rekord. Do tego w styczniu nie brakowało samych chętnych na kredyt. Wnioski złożyło ponad 36 tysięcy osób. To najwyższy styczniowy wynik od 5 lat.

W przeliczeniu na dzień roboczy zgłaszany popyt na kredyty mieszkaniowe był w styczniu o ponad połowę wyższy niż przed rokiem – sugerują najświeższe dane BIK. Można się jednak pokusić o dalej idące sformułowanie. Okazuje się bowiem, że pod względem wartości wnioskowanych kredytów styczeń 2026 roku był rekordowy. Jeszcze nigdy w pierwszym miesiącu roku do banków nie trafiły wnioski kredytowe o tak wysokiej łącznej sumie, jak właśnie w styczniu.

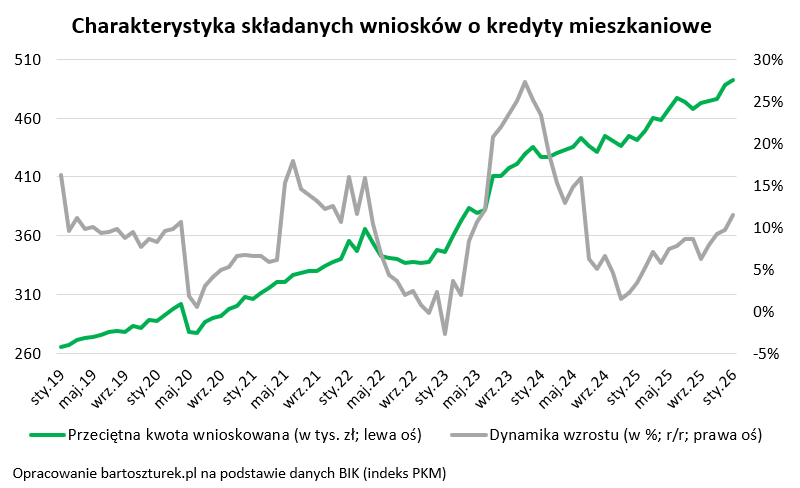

W dużej mierze jest to zasługa tego, że przeciętna aplikacja opiewa już na niemal pół miliona złotych (492 tys. zł). Dla porównania rok temu wnioskowaliśmy przeciętnie o ponad 50 tysięcy złotych mniej, a 5 lat temu o ponad 185 tysięcy złotych mniej.

Tylu chętnych nie było od 5 lat

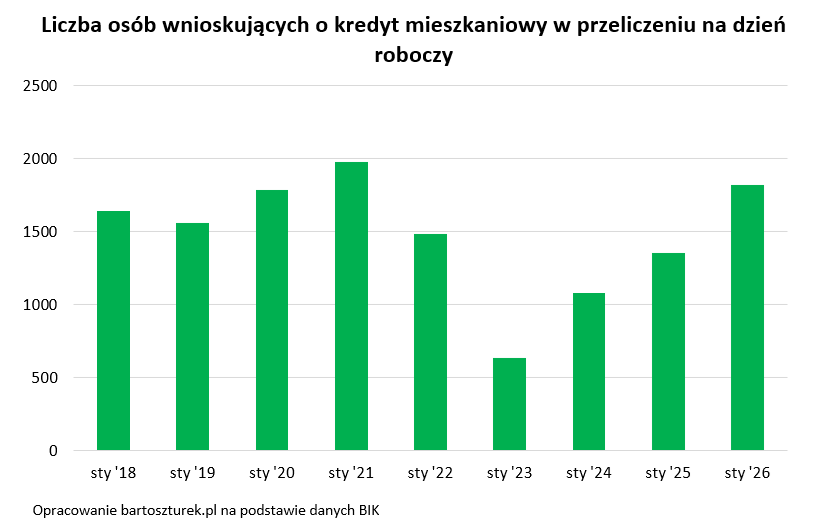

Ważnym powodem styczniowego rekordu był też fakt, że o kredyt mieszkaniowy wnioskowało bardzo dużo osób – szczególnie jak na sam początek roku. Pod tym względem mieliśmy najlepszy styczeń od co najmniej 5 lat – sugerują najnowsze dane BIK. W przeliczeniu na dzień roboczy w kolejce po kredyt mieszkaniowy ustawiało się po ponad 1,8 tys. osób dziennie. To 36,3 tysięcy osób w skali całego miesiąca, czyli o ponad 1/4 więcej niż przed rokiem i o ponad 8% więcej niż w grudniu.

Większe (niż na początku br.) „kolejki” po kredyt ustawiały się jedynie na początku 2021 roku. Warto więc przypomnieć, że był to moment, w którym po kilku miesiącach zakręcenia kurków z kredytami (początek epidemii), największe banki znowu zaczęły przyjmować wnioski kredytowe od osób posiadających niski wkład własny. A gdyby tego było mało, to był to okres niemal zerowych stóp procentowych, a więc też kredytów mieszkaniowych oprocentowanych na zaledwie 2,8% (dane NBP). To mniej więcej połowa aktualnych bankowych stawek.

Oczywiście część osób wnioskujących o kredyt chce jedynie zamienić posiadany (droższy) dług na nowy (tańszy), czyli ich celem jest refinansowanie, a nie zaciągnięcie zupełnie nowego zobowiązania. Jak jednak donosi Parkiet, zgodnie z szacunkami BIK refinansowanie odpowiada za około 18% wartości sprzedaży kredytów mieszkaniowych (dane za październik). W 2024 roku było to o 5 pkt. proc. mniej. Różnica jest więc relatywnie niewielka. Nawet biorąc pod uwagę, że refinansowaniu podlega przeważnie kredyt o mniejszej wartości niż ten zaciągany obecnie, to i tak po odjęciu od aktualnego grona chętnych na kredyt 10% wnioskujących, mamy do czynienia z bardzo wyraźnym ożywieniem na rynku kredytów mieszkaniowych.

Kupujemy większe i lepsze nieruchomości

Warto mieć świadomość, że przez ostatnie miesiące mamy do czynienia z od dawna niewidzianą kumulacją pozytywnych dla potencjalnych kupujących zamian. Po pierwsze obniżki stóp procentowych powodują, że kredyty mieszkaniowe nie kosztują już 7-8%, a raczej 5,5-6% i to najpewniej nie jest jeszcze ostatnie słowo.

Niższe oprocentowanie kredytów skutkuje nie tylko niższą ratą, ale też wyższą zdolnością kredytową. Już styczniowe dane sugerowały, że trzyosobowa rodzina dysponująca dwiema średnimi krajowymi i dobrą historią kredytową może w banku usłyszeć, że jej zdolność kredytowa opiewa na milion złotych. Każda kolejna obniżka stóp procentowych (potencjalnie już w marcu br.) powoduje, że nawet o kilka procent rośnie grono osób, które mogą sobie pozwolić na zakup mieszkania.

Drugim ważnym filarem ożywienia popytu na kredyty jest sytuacja na rynku pracy. Dane GUS pozwalają szacować, że w całym 2025 roku płace w przedsiębiorstwach wzrosły przeciętnie o trochę ponad 8%. To ważne, bo im wyższy dochód, tym większy kredyt bank proponuje.

A gdyby tego było mało, to wciąż mamy jeszcze do czynienia z relatywnie stabilnymi cenami mieszkań. To znaczy, że za nieruchomości trzeba płacić mniej więcej tyle samo co przed rokiem. Przy tym wyraźnie rośnie przeciętna kwota, na którą opiewa wniosek kredytowy. Łatwo więc wydedukować, że łatwiejszy dostęp do kredytów i bogatą ofertę mieszkań na sprzedaż rodacy wykorzystują do zakupu nieruchomości lepszych lub większych niż przed rokiem.

Bartosz Turek

analityk rynku nieruchomości

fot. materiały prasowe