Rynek straszy podwyżkami stóp, a oprocentowanie lokat i tak spada

Choć stopy procentowe pozostają bez zmian, a rynek śmiało rozgrywa scenariusz ich podwyżek, banki idą w przeciwnym kierunku. W efekcie maj był już 41. miesiącem spadku oprocentowania depozytów. Wciąż przeważają banki, które drobnymi krokami obniżają stawki dla oszczędzających. Z tego trendu wyłamali się tylko nieliczni.

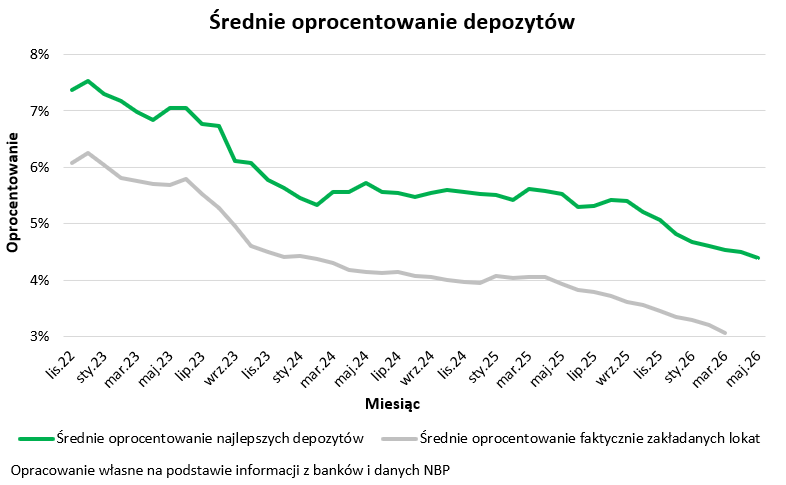

4,4% – tyle wynosi obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych. To o 0,1 pkt. proc . mniej niż przed miesiącem i o ponad 1,1 pkt. proc. mniej niż przed rokiem. W ostatnich tygodniach 5 instytucji zdecydowało o obniżeniu oprocentowania najbardziej kuszących promocyjnych depozytów. Z drugiej jednak strony 2 instytucje postanowiły poprawić ofertę dla oszczędzających.

Ostatnia reduta depozytów na 7%

Z miesiąca na miesiąc topnieje nam oferta depozytów z oprocentowaniem na poziomie 7%, w przypadku których nie trzeba zakładać przy okazji karty kredytowej lub kupować jednostek funduszy inwestycyjnych. Na tym polu został już tylko jeden gracz (BOŚ Bank). Niestety maksymalna kwota, którą można w tym przypadku ulokować to jedynie 15 tysięcy złotych.

Lepiej jest w przypadku propozycji z „szóstką” z przodu. Tu wciąż do wyboru jest kilka rozwiązań, a górny limit kwoty, którą można zdeponować to nawet 100 tysięcy złotych. Dłuższy jest też okres obowiązywania promocyjnego oprocentowania – w zależności od propozycji jest to od 2 do 6 miesięcy.

Im wyższy procent, tym więcej gwiazdek?

Trzeba mieć jednak świadomość, że mówiąc o najlepszych ofertach skierowanych przez banki do oszczędzających przeważnie mówimy o rozwiązaniach, które wymagają spełnienia dodatkowych wymagań. Co więcej – przeważnie im wyższe oprocentowanie, tym dłuższa lista „gwiazdek”.

Czołowe promocje są przeważnie zarezerwowane dla nowych klientów, a do tego z promocyjnej stawki można się cieszyć relatywnie krótko i naliczana jest ona od niewygórowanej kwoty. Nierzadko, aby dostać wyższe oprocentowanie, trzeba ponadto dodać do listy comiesięcznych czynności kilka dodatkowych operacji np. przelewu czy płatności nową kartą. Co więcej, nawet jeśli promocyjny depozyt nie jest zarezerwowany jedynie dla nowych klientów, to może wymagać np. zdeponowania nowych środków. Do tego często wymagane jest przy tym posiadanie konta i karty oraz aktywne z nich korzystanie, oraz wyrażenie zgody na kontakt w sprawie sprzedaży innych produktów lub usług.

Coraz częściej praktyka oszczędzającego to mniej niż 3%

Z jednej strony mamy więc depozyty kuszące stawką na poziomie 5, 6 czy nawet 7%, a z drugiej dane NBP mówiące o tym, że przeciętny zakładany depozyt już w marcu dawał tylko odrobinę ponad 3%. Wszystko dlatego, że większość klientów nie spełnia, albo nie chce tracić czasu na spełnianie nierzadko wygórowanych wymagań stawianych przez banki wobec osób chcących zdeponować pieniądze na promocyjnych lokatach.

Co więcej wspomniane wcześniej dane NBP i tak ciągną w górę lokaty dwu- i trzymiesięczne, które wg danych banku centralnego były w marcu br. oprocentowane przeciętnie na 3,17%. Pozostałe depozyty – takie na miesiąc, pół roku lub dłuższe są już bowiem przeciętnie oprocentowane na mniej niż 3%.

Inflacja znowu pokonuje przeciętną lokatę

Nie są to stawki, które zwalają z nóg – szczególnie w obliczu konsekwencji konfliktu na Bliskim Wschodzie i wzrostu inflacji. Przecież już nawet dane GUS za kwiecień mówiły o wzroście cen dóbr i usług o 3,2% (r/r). Przy takim poziomie inflacji kończąca się w kwietniu bankowa lokata musiałaby dać nam zwrot na poziomie prawie 4%, aby po zapłaceniu podatku pieniądze zdeponowane w banku co najmniej zachowały siłę nabywczą. Przy inflacji na poziomie 4% musielibyśmy ulokować pieniądze na około 5% w skali roku, aby na tym realnie nie stracić, a przy inflacji na poziomie 5% potrzebowalibyśmy oprocentowania na poziomie prawie 6,2%.

Taki stan może skłaniać część oszczędzających do poszukiwania bardziej zyskownej alternatywy dla swoich pieniędzy – szczególnie, że doświadczenie dwucyfrowej inflacji z lat 2022-23 wciąż może być żywe.

Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych:

Do zestawienia trafiają maksymalnie dwa depozyty z danego banku. Chodzi o „czyste depozyty”. Pomijam więc oferty, w ramach których np. ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową.

W rankingu zbieram co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiam się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijam oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Do tego lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). Przyjmuję oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), ale tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

fot. materiały prasowe