Nieruchomości inwestycyjne. Przybyło chętnych na kredyt pomimo droższych hipotek

Maj przyniósł kolejne dobre dane na temat popytu na kredyty mieszkaniowe. Jest to o tyle zaskakujące, że kredyty ze stałym oprocentowaniem są droższe niż na początku roku, a do tego w maju mieliśmy mniej dni roboczych. Sytuację mogą ratować kredyty ze zmiennym oprocentowaniem, które w momencie podpisania umowy są dziś tańsze niż te ze stałą stopą.

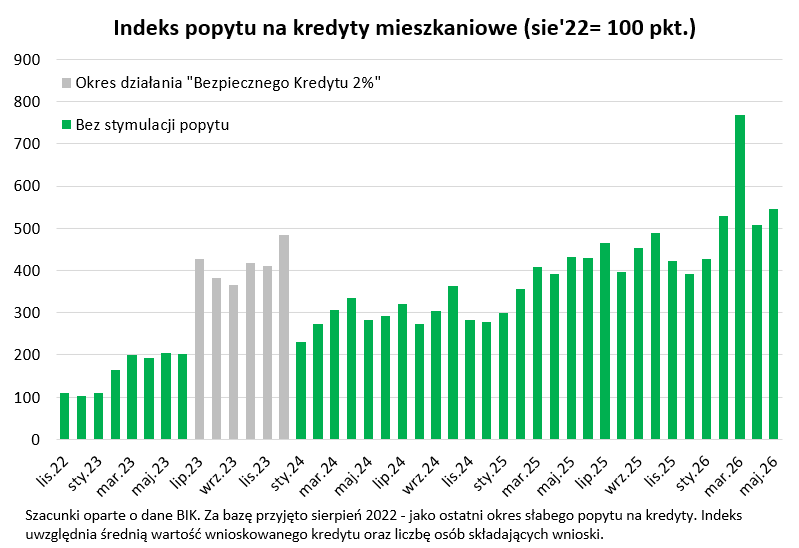

W maju 2026 roku w kolejce po kredyt mieszkaniowy ustawiało się po 2255 osób w przeliczeniu na dzień roboczy – wynika z szacunków opartych o dane Biura Informacji Kredytowej. To o prawie 17% więcej niż przed rokiem oraz o 12% więcej niż w kwietniu br. Daleko nam jednak od rekordu z marca, kiedy w kolejce po kredyt stawało po prawie 2,9 tys. osób dziennie. Wtedy jednak obawy o poziom inflacji, wzrost kosztów budowy, dostępność finansowania i wyższe oprocentowanie kredytów doprowadziły do skokowego wzrostu zainteresowania hipotekami.

Pozytywne majowe zaskoczenie

Nie zmienia to jednak faktu, że wyraźny wzrost zainteresowania kredytami mieszkaniowymi w maju nie był wcale oczywisty. Jeden z powodów jest całkiem prozaiczny – majówka. Ta zmniejszyła nam liczbę dni roboczych, a więc po prostu kalendarz nie sprzyjał popytowi na „hipoteki”.

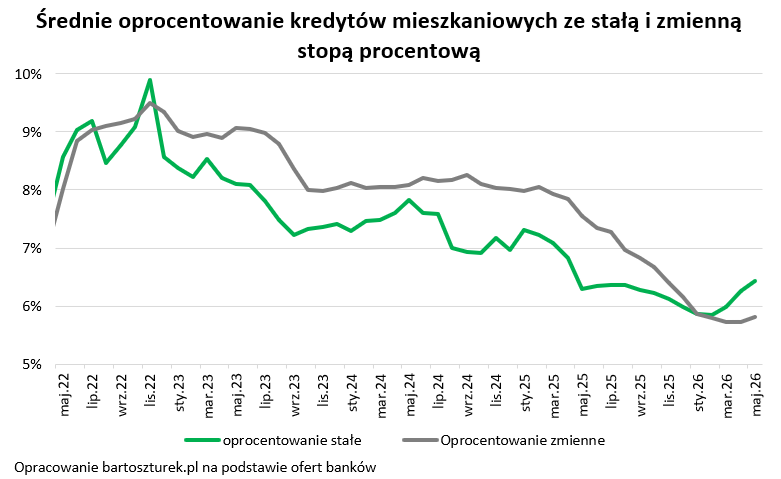

Zmienna stopa odzyskuje blask?

Drugim powodem jest wzrost oprocentowania kredytów. Problem ten dotyczy przede wszystkim kredytów ze stałym oprocentowaniem. Te zdrożały, bo po ataku na Iran gracze rynkowi zaczęli przewidywać tak poważny i długotrwały wzrost inflacji, że przełożyłby się on na konieczność podniesienia przez RPP stóp procentowych.

To dlatego właśnie kontrakty terminowe zawierane na dłuższy czas (np. 5 lat) notowane są wyraźnie wyżej niż jeszcze w lutym. To ważne, bo właśnie za pomocą tego rodzaju kontraktów banki zabezpieczają się udzielając kredytów ze stałym oprocentowaniem. Skoro one muszą płacić więcej, to i swoim klientom proponują wyższe oprocentowanie kredytów.

Zupełnie inaczej sytuacja wygląda w przypadku kredytów ze zmiennym oprocentowaniem. To w większym stopniu powiązane jest z wysokością stopy referencyjnej ustalanej przez RPP. Gremium to po marcowym cięciu stóp nie zdecydowało się na kolejne ruchy. Co więcej, po zaskakująco przyzwoitym wstępnym szacunku inflacji za maj oraz danych o słabszej dynamice wzrostu wynagrodzeń, wyraźnie wzrosło prawdopodobieństwo, że RPP stóp procentowych nie podniesie, co znajduje potwierdzenie w prognozach banków komercyjnych.

Póki co jednak gracze rynkowi i bankowi ekonomiści mają zupełnie inny ogląd sytuacji. Ci pierwsi twardo obstawiają, że koszt pieniądza w Polsce wzrośnie, a ci drudzy, że do końca roku najprawdopodobniej się nie zmieni.

Z punktu widzenia kredytobiorców efekt jest taki, że przeciętny kredyt z okresowo stałym oprocentowaniem jest dziś droższy od tego z oprocentowaniem zmiennym – przynajmniej w dniu podpisania umowy. Tylko to możemy twardo porównywać, bo przecież nikt nie jest w stanie dziś oszacować jaki będzie prawdziwy koszt takich „hipotek” przez 10, 20 czy 30 lat spłacania rat.

Fakt, że mamy obecnie wyższe oprocentowanie kredytów ze stałym oprocentowaniem powinno też ograniczać liczbę chętnych na refinansowanie kredytu. Chodzi o osoby, które zadłużały się kilka lat temu, gdy kredyty potrafiły być oprocentowane na 9 czy 10% w skali roku i teraz mogą zamienić swoją „hipotekę” na tańszą.

Dostępność kredytów jest wyraźnie wyższa niż przed rokiem

Pomimo tych niesprzyjających okoliczności dane BIK sugerują, że w maju chętnych na „hipoteki” przybyło. I choć maj 2026 roku nie był optymalnym momentem do zaciągnięcia kredytu mieszkaniowego, to przecież nie każdy kredytobiorca musi trzymać rękę na pulsie i z wypiekami na twarzy śledzić codziennie zmiany dostępności takiego finansowania.

Gdy spojrzymy na sprawę z większego dystansu, to przecież wciąż dostępność kredytów mieszkaniowych jest dziś wyraźnie lepsza niż rok temu. Jest to efekt splotu kilku pozytywnych zmian – pomimo oferty gorszej niż w lutym wciąż oprocentowanie kredytów jest niższe niż przed rokiem. Konsekwentnie rosną też wynagrodzenia, a przecież co do zasady im grubszy portfel potencjalnego kredytobiorcy, tym bank chętny jest pożyczyć więcej. A gdyby i tego było mało, to mamy do czynienia ze względną stabilizacją cen mieszkań. To powoduje, że przeciętny kredytobiorca może sobie dziś pozwolić na znacznie więcej niż rok temu.

Wnioskujemy już o ponad pół miliona

Na skalę popytu na kredyty mieszkaniowe pozytywnie wpływa też wzrost przeciętnej kwoty wnioskowanego długu. Ta już od marca przekracza pół miliona złotych i w maju wyniosła prawie 506 tys. zł – wynika z danych BIK. To o 38 tysięcy złotych więcej niż rok temu oraz o prawie 185 tysięcy więcej niż 5 lat temu.

Majowy popyt na kredyty o prawie 1/3 wyższy niż przed rokiem

Wzrost liczby osób ubiegających się o kredyt w połączeniu w wyższą przeciętną wnioskowaną kwotą powodują, że popyt na kredyty mieszkaniowe był w maju br. o ponad 30% wyższy niż rok temu – wynika z danych BIK. I choć wynik był wyraźnie niższy niż przy okazji marcowego zrywu, to wciąż skala popytu na hipoteczne długi była wyższa niż pod koniec działania najhojniejszego programu dopłat do kredytów, czyli „Bezpiecznego Kredytu 2%”.

Bartosz Turek

analityk rynku nieruchomości

fot. materiały prasowe