Nieruchomości inwestycyjne. Wzrosły szanse na mocniejsze cięcia stóp procentowych

Spadek inflacji poniżej celu NBP to najmocniejszy argument przemawiający za obniżką stóp procentowych jeszcze w lutym. Niezależnie od tego czy koszt pieniądza w Polsce spadnie w lutym czy w marcu, to ostatnie tygodnie przyniosły nowe oczekiwania dotyczące docelowego poziomu podstawowej stopy procentowej w Polsce.

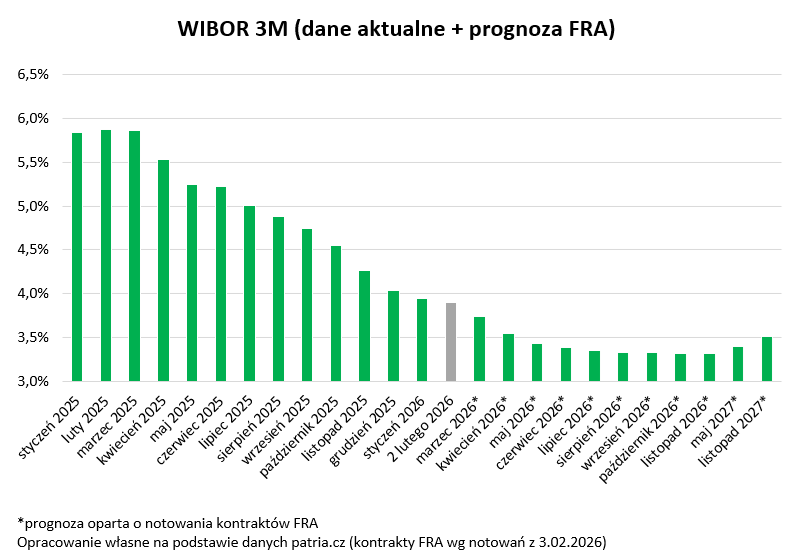

Jeśli wierzyć prognozom, to może ona spaść do 3,25%.

Prognozy Pekao, BGK czy PKO BP sugerują, że w 2026 roku inflacja wynieść ma 2%, a może nawet odrobinę poniżej tego poziomu. To koronny argument za dalszym cięciem stóp procentowych przez RPP. Jeśli do niego dojdzie w lutym, to najpewniej będzie to obniżka o 25 punktów bazowych czyli 0,25 punktu procentowego. Na taką możliwość zwracają też uwagę największe banki (PKO i Pekao) czy notowania kontraktów terminowych na stopę procentową.

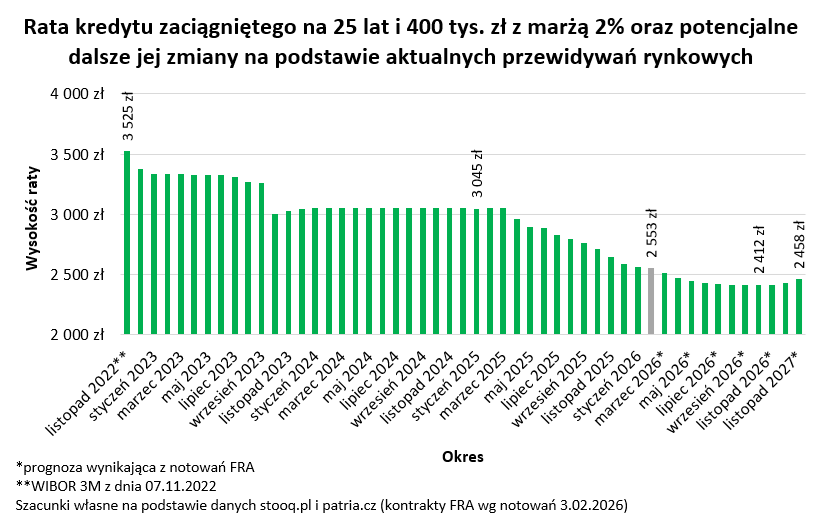

Realizacja takiego scenariusza – z punktu widzenia kredytobiorcy – oznacza to bardzo wymierne skutki. Spadek oprocentowania o 25 punktów bazowych skutkuje spadkiem raty o ok. 15-16 zł na każde 100 tys. zł kredytu zaciągniętego na 25 lat. W przypadku kredytu zaciągniętego na 400 tysięcy złotych możemy więc mówić o potencjalnej uldze na poziomie około 60 złotych miesięcznie.

Każde cięcie stóp procentowych oznaczać powinno ponadto wzrost zdolności kredytowej, a więc, że bank skłonny będzie pożyczyć nam więcej przy tym samym poziomie dochodów. Naturalną konsekwencją każdej kolejnej obniżki stóp procentowych jest nie tylko możliwość pożyczenia większej kwoty, ale też poszerzenie grona osób, które mogą sobie pozwolić na zakup mieszkania na kredyt.

Cięcie stóp w marcu też ma swoich zwolenników

Na konferencji po poprzednim posiedzeniu RPP profesor Glapiński dawał do zrozumienia, że cięcie stóp w lutym jest prawdopodobne (na pewno bardziej niż w kwietniu). W podobnym duchu wypowiadała się też część członków RPP. Nie da się jednak zupełnie wykluczyć, że z decyzją o luzowaniu polityki pieniężnej RPP poczeka np. do marca.

Argumenty są co najmniej trzy – obserwujemy wzrost cen nośników energii, co wprost wynika z ryzyka eskalacji w Zatoce Perskiej. Po drugie w marcu będziemy więcej wiedzieć na temat inflacji. GUS do tego czasu uzupełni dane o zmianach cen za styczeń i luty, do tego poznamy skutki aktualizacji koszyka inflacyjnego, a ponadto publikowana będzie nowa projekcja inflacji i PKB. Pokazuje ona najbardziej prawdopodobny scenariusz dalszych zmian inflacji. Jako trzeci argument – przemawiający za poczekaniem do marca – wskazać można pozytywne zaskoczenie dotyczące tempa wzrostu gospodarczego.

Na pierwszy rzut oka do tych argumentów można by jeszcze dodać ostatnie dane o wynagrodzeniach w przedsiębiorstwach, które wzrosły o ponad 8% w skali roku, a nie o około 7% – jak wynikało z prognoz. Póki co dominujący jest pogląd, że zaskoczenie to wynikało z wypłacanych w grudniu premii i nagród. Kolejne dane GUS powinny więc iść zgodnie z trendem, który sugeruje postępujące spowolnienie dynamiki wzrostu płac.

Wzrosły szanse na mocniejsze cięcia stóp

Niezależnie jednak od sporu czy najbliższe cięcie stóp procentowych nastąpi już w lutym czy „dopiero” w marcu, to szczególnie ciekawa jest zupełnie inna informacja. Otóż w ostatnich dniach konsensus rynkowy zaczyna sugerować, że w bieżącym roku podstawowa stopa procentowa zostanie obniżona nie do 3,5% (jak sądzono dotychczas), ale do 3,25%. Realizacja takiego scenariusza oznaczałaby dla kredytobiorców posiadających „hipoteki” ze zmiennym oprocentowaniem spadek raty kredytu łącznie o kolejne około 5-6%. To oznaczałoby ulgę na poziomie nawet około 1/3 tego co przyniosły nam już decyzje RPP z roku ubiegłego.

Rata już spadła o prawie 500 złotych

Najlepiej pokazać to na konkretnym przykładzie. Weźmy pod uwagę ratę 25-letniego kredytu mieszkaniowego zaciągniętego na kwotę 400 tysięcy złotych. Tę na początku 2025 roku można było szacować na 3045 złotych miesięcznie. Dziś może to być o około 490 złotych mniej (około 2550). Jeśli ponadto sprawdzą się przewidywania wynikające z notowań kontraktów terminowych na stopę procentową, to w bieżącym roku wspomniana rata spaść może jeszcze o około 5-6% czyli około 130-140 złotych. Przy tym oczywiście musimy mieć świadomość, że wspomniane notowania rynkowe potrafią bardzo dynamicznie zmieniać się pod wpływem napływających informacji. Dlatego podchodząc roztropnie do zarządzania domowym budżetem, należy przygotowywać się również na realizację mniej optymistycznych scenariuszy.

Oprocentowanie depozytów w 2026 roku na drodze do 2,5%

Warto też zwrócić uwagę na nie mniej ważną konsekwencję postępującego spadku stóp procentowych – chodzi o topniejące oprocentowanie depozytów. To w ciągu ostatniego roku wyraźnie zniżkowało. W przypadku przeciętnej rocznej lokaty możemy mówić o redukcji stawek z około 4% do około 3%. Jeśli spełnią się dziś formułowane prognozy, to w 2026 roku oprocentowanie to będzie jeszcze niższe – w okolicach 2,5% – o ile nie niżej. Wszystko za sprawą spodziewanych cięć stóp procentowych, ale też przerzucania przez banki na klientów kosztów wyższej stawki podatku dochodowego CIT. Póki co więcej wskazuje na to, że wyższy CIT bardziej uderza po kieszeni oszczędzających niż kredytobiorców.

Jeśli powtórzą się mechanizmy obserwowane w ostatnich latach, to rosnąca dostępność kredytowa oraz spadające oprocentowanie bankowych lokat powinny wspierać w bieżącym roku popyt na rynku mieszkaniowym.

Bartosz Turek

analityk rynku nieruchomości

fot. materiały prasowe