Za oknem upał, więc oprocentowanie depozytów topnieje dalej

Choć stopy procentowe pozostają od marca niezmienione, to banki dalej optymalizują koszty. W efekcie z miesiąca na miesiąc topnieje oprocentowanie lokat i rachunków oszczędnościowych. Jest już ono ponad dwa razy niższe niż w 2022 roku. Przeciętna faktycznie zakładana lokata jest już oprocentowana na mniej niż 3% w skali roku. Poszukiwacze promocji mogą ustrzelić znacznie lepsze oferty, ale muszą spełnić szereg dodatkowych wymagań.

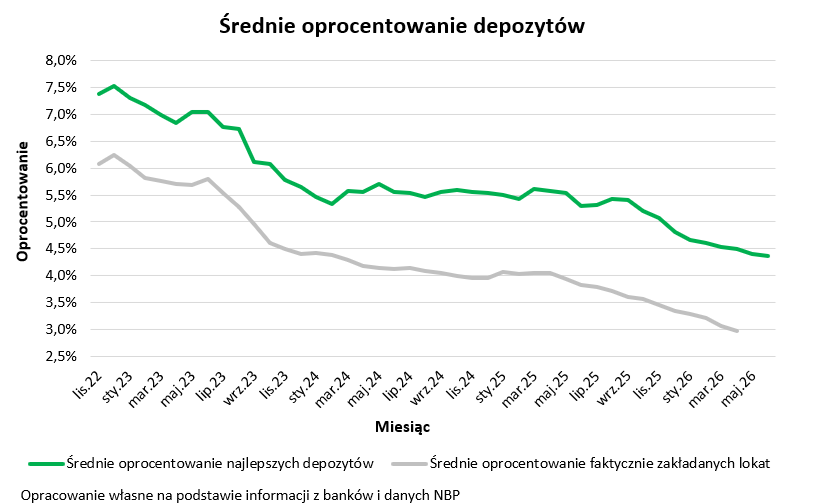

4,36% – tyle wynosi obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych. To o 0,03 pkt. proc . mniej niż przed miesiącem i o ponad 0,9 pkt. proc. mniej niż przed rokiem. W ostatnich tygodniach 5 instytucji zdecydowało o obniżeniu oprocentowania najbardziej kuszących promocyjnych depozytów. Z drugiej jednak strony 4 instytucje postanowiły poprawić ofertę dla oszczędzających.

Oprocentowanie spada już od 2022 roku

Ruchy te wpisują się w postępujące cięcie oprocentowania depozytów trwające już od 2022 roku. Warto przypomnieć, że wtedy przeciętna zakładana lokata była oprocentowana wg danych NBP na ponad 6%. Najnowsze dane banku centralnego podsumowują kwiecień 2026 roku i w tym czasie przeciętna lokata była już oprocentowana na mniej niż 3%.

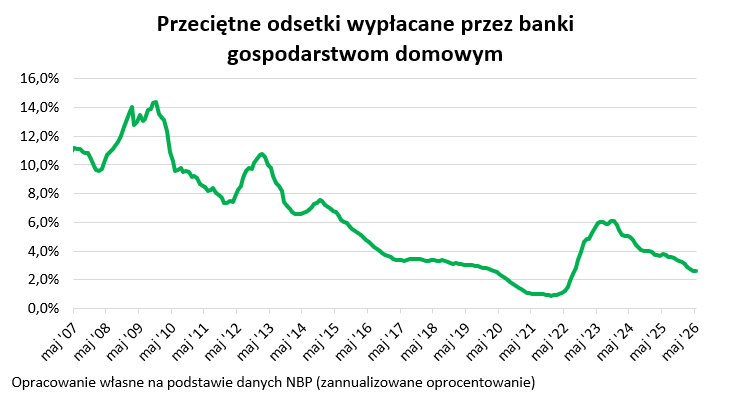

Jeszcze gorzej byłoby, gdybyśmy wzięli pod uwagę nie tylko nowo zakładane lokaty, ale wszystkie pieniądze trzymane przez gospodarstwa domowe w bankach. Chodzi o środki zgromadzone nie tylko na lokatach, ale też rachunkach bieżących i oszczędnościowych. Okazuje się bowiem, że przeciętne oprocentowanie statystycznej złotówki trzymanej w banku spadło już poniżej 2,6% – wynika z szacunków opartych na majowych danych NBP.

Im wyższy procent, tym więcej gwiazdek

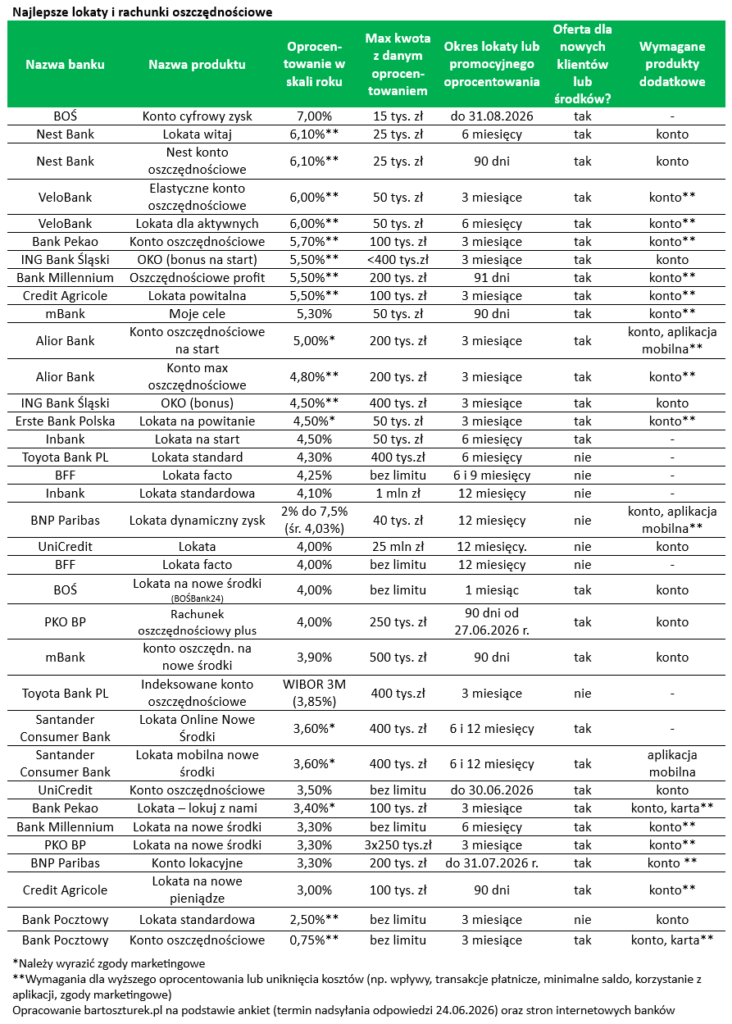

Dzieje się tak pomimo faktu, że niemal wszystkie instytucje w ramach przeróżnych promocji kuszą oszczędzających znacznie wyższym oprocentowaniem depozytów. Część z nich potrafi nawet proponować stawki rzędu 6-7%. Problem w tym, że są to rozwiązania, które wymagają spełnienia dodatkowych warunków. Co więcej – przeważnie im wyższe oprocentowanie, tym dłuższa lista „gwiazdek”.

Czołowe promocje są zazwyczaj zarezerwowane dla nowych klientów, a do tego z promocyjnej stawki można się cieszyć relatywnie krótko i naliczana jest ona od niewygórowanej kwoty. Nierzadko, aby dostać wyższe oprocentowanie, trzeba ponadto dodać do listy comiesięcznych czynności kilka dodatkowych operacji np. przelewu czy płatności nową kartą. Co więcej, nawet jeśli promocyjny depozyt nie jest zarezerwowany jedynie dla nowych klientów, to może wymagać np. zdeponowania nowych środków. Do tego często wymagane jest przy tym posiadanie konta i karty oraz aktywne z nich korzystanie, oraz wyrażenie zgody na kontakt w sprawie sprzedaży innych produktów lub usług.

Uciułaliśmy już 1,5 biliona złotych

Taki stan może skłaniać część oszczędzających do poszukiwania bardziej zyskownej alternatywy dla swoich pieniędzy – szczególnie, że doświadczenie dwucyfrowej inflacji z lat 2022-23 wciąż może być żywe. To ważne, bo zgodnie z danymi NBP gospodarstwa domowe zgromadziły w bankach już trudną do wyobrażenia kwotę ponad 1,5 biliona złotych.

Zasady tworzenia rankingu najlepszych lokat i rachunków oszczędnościowych:

Do zestawienia trafiają maksymalnie dwa depozyty z danego banku. Chodzi o „czyste depozyty”. Pomijam więc oferty, w ramach których np. ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W rankingu zbieram co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiam się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijam oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Do tego lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). Przyjmuję oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), ale tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Bartosz Turek

niezależny analityk

fot.materiały prasowe