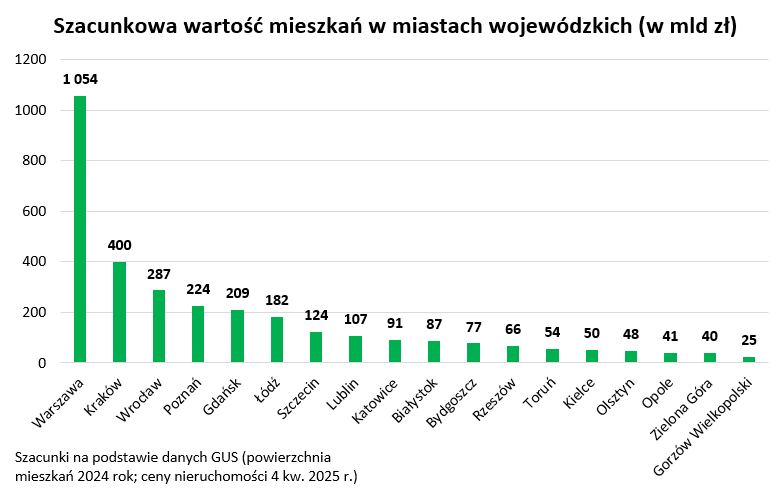

Na kontach trzymamy równowartość wszystkich mieszkań z Warszawy, Krakowa i Torunia

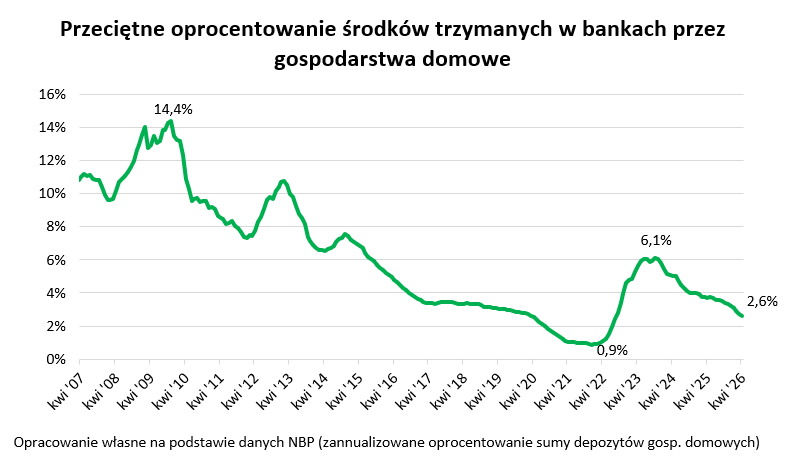

1 509 miliardów złotych – tyle pieniędzy gospodarstwa domowe zgromadziły w bankach – sugerują najnowsze dane NBP. To rekord. Pieniądze te to równowartość połowy domów i mieszkań znajdujących się w miastach wojewódzkich. I choć odsetki naliczane od tej bajońskiej sumy idą w miliardy złotych, to w porównaniu do zgromadzonego kapitału są skromne – na poziomie około 2,6% i to jeszcze przed opodatkowaniem.

Wyższym zwrotem kuszą promocyjne lokaty, detaliczne obligacje skarbowe czy mieszkania na wynajem.

W bankach gospodarstwa domowe zgromadziły już trudną do wyobrażenia kwotę. Wg najnowszych danych banku centralnego na depozytach spoczywa ponad 1 509 miliardów złotych, czyli 1,5 biliona złotych. To rekord, a przy tym bajońska suma odpowiadająca 2,5-letnim dochodom Państwa czy pozwalająca na wypłatę świadczeń 800+ przez ćwierć wieku.

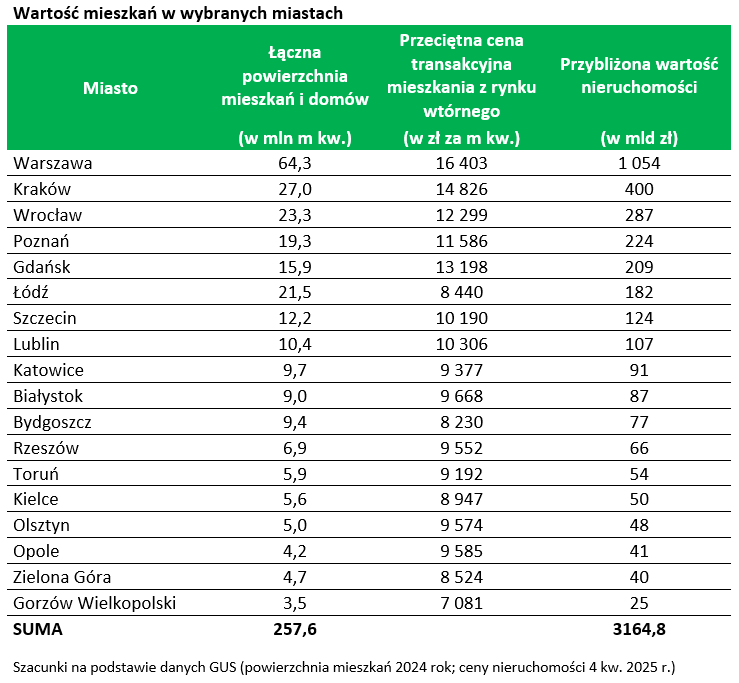

Pokazując to jeszcze bardziej obrazowo można odnieść kwotę 1,5 biliona złotych do cen mieszkań i domów. Wszystkie te, które zlokalizowane są w 18 miastach wojewódzkich warte są ponad 3 biliony złotych. Kluczową częścią tego tortu jest oczywiście Warszawa, gdzie wartość wszystkich nieruchomości mieszkalnych można oszacować na ponad bilion złotych. Jest to oczywiście uproszczony szacunek z jednej strony wrzucający do jednego worka mieszkania i domy, a z drugiej uwzględniający przeciętną cenę transakcyjną mieszkań bez rozróżnienia standardu czy lokalizacji w obrębie miasta.

Z przygotowanych szacunków wynika, że za pieniądze zgromadzone w bankach moglibyśmy kupić wszystkie mieszkania i domy istniejące w stolicy i jeszcze zostałyby środki na wykup całego Krakowa i Torunia. Podchodząc do sprawy inaczej – za pieniądze trzymane na rachunkach moglibyśmy kupić około połowę domów i mieszkań istniejących w 18 miastach wojewódzkich. Mówimy więc o ponad 2 milionach nieruchomości, w których na co dzień mieszkają co najmniej 3-4 miliony osób.

Odsetki od depozytów najniższe od 2022 roku

Na tym jednak nie koniec ciekawostek. Z danych banku centralnego wynika bowiem, że do wspomnianej na wstępie bajońskiej sumy zdeponowanej w bankach, instytucje te doliczają relatywnie skromne odsetki. W kwietniu wypłaciły one bowiem z tego tytułu niecałe 3,3 miliarda złotych.

Na pierwszy rzut oka dużo, ale przecież kwota ta to zaledwie okruch kapitału na poziomie 1,5 biliona. Próbując to przeliczyć na poziom oprocentowania moglibyśmy się pokusić o szacunek, z którego wynika, że przeciętna złotówka trzymana w banku oprocentowana jest na około 2,6%. Od tego trzeba zapłacić oczywiście jeszcze tzw. podatek Belki (19%), co powoduje, że „na rękę” zostaje około 2%.

Ogromne sumy nie pracują

Przy tym pieniądze trzymane na zwykłych rachunkach przeważnie nie są w ogóle oprocentowane. Do większości środków trzymanych na kontach oszczędnościowych również doliczane są raczej symboliczne odsetki. Sytuację ratują lokaty, a szczególnie wszelkiej maści promocyjne depozyty. Te ostatnie potrafią być wciąż oprocentowane na 5-7% – przy czym im wyższa stawka, tym zazwyczaj wyższe wymagania stawiane przez banki.

Czołowe promocje są przeważnie zarezerwowane dla nowych klientów, a do tego z promocyjnej stawki można się cieszyć relatywnie krótko i naliczana jest ona od niewygórowanej kwoty. Nierzadko, aby dostać wyższe oprocentowanie, trzeba ponadto dodać do listy comiesięcznych czynności kilka dodatkowych operacji np. przelewu czy płatności nową kartą. Co więcej, nawet jeśli promocyjny depozyt nie jest zarezerwowany jedynie dla nowych klientów, to może wymagać np. zdeponowania nowych środków. Do tego często wymagane jest przy tym posiadanie konta i karty oraz aktywne z nich korzystanie, oraz wyrażenie zgody na kontakt w sprawie sprzedaży innych produktów lub usług.

Niskie oprocentowanie to nie jest jedyne rozwiązanie

Dla części osób alternatywą dla trzymania pieniędzy w bankach może być też zakup detalicznych obligacji skarbowych. Te trzymiesięczne są co prawda oprocentowane na zaledwie 2% w skali roku, ale już roczne i dwuletnie kuszą na start odsetkami na poziomie około 4% zależnym jednak później od poziomu stóp procentowych ustalanych przez RPP. Jeśli wolimy coś stałego, to trzyletnie papiery dają obietnicę odsetek na poziomie 4,4% w skali roku i tak przez cały okres inwestycji.

Jeśli natomiast chcielibyśmy, aby oprocentowanie było zależne od inflacji, to taka indeksacja pojawia się w przypadku papierów co najmniej czteroletnich. W tym konkretnym przypadku w pierwszym roku minister finansów obiecuje w ramach czerwcowych emisji wypłacić 4,75% odsetek, a potem 1,5 pkt. proc. ponad inflację. Papiery o dłuższej zapadalności kuszą nie tylko wyższym procentem „na start”, ale też wyższą premią ponad inflację w kolejnych latach inwestycji.

Przy tak niskim oprocentowaniu depozytów ciekawie wygląda też zakup mieszkania na wynajem. I choć jest to rozwiązanie o zupełnie innym profilu ryzyka i wymagające znacznie większego zaangażowania, to zysk „na rękę” na poziomie około 4% wartości nieruchomości w skali roku, może być kuszący. Przy czym stawka ta uwzględnia skorygowane o podatek i koszty dochody z wynajmu, a zupełnie pomija kwestię zmiany cen nieruchomości w czasie. Historyczne dane z wielu krajów rozwiniętych sugerują, że w dłuższym terminie ceny nieruchomości mieszkaniowych chronią majątek przed destrukcyjnym działaniem inflacji i to z nawiązką (1-2 pkt. proc. ponad inflację), ale nikt nie da nam przecież gwarancji, że te ugruntowane od lat prawidła działać będą też w przyszłości.

Bartosz Turek

analityk rynku nieruchomości

fot. materiały prasowe