Jak wygląda rynek powierzchni handlowych w Polsce?

Ile wynosiło nasycenie rynku centrów handlowych w minionym półroczu? Jak kształtuje się udział poszczególnych formatów handlowych w rynku oraz dlaczego największy potencjał wykazuje segment retail parków?

Metropolitan Investment podsumowuje I półrocze 2019 roku na rynku powierzchni handlowych w Polsce.

Od początku 2019 r. w Polsce otwarto łącznie 17 nowych obiektów handlowych, a na rynek dostarczono ponad 146 tys. m² nowej powierzchni handlowej. Wśród nowo uruchomionych obiektów, aż jedenaście stanowiły parki handlowe, pięć centra handlowe oraz jedno centrum wyprzedażowe.

Rynek powierzchni handlowych bliski nasycenia

Całkowite zasoby powierzchni handlowej w Polsce wynoszą obecnie blisko 13,6 mln m² GLA. Tymczasem nasycenie z roku na rok wciąż rośnie. Na koniec maja 2019 roku osiągnęło już poziom 353 m²/1 tys. mieszkańców. Dodatkowo, jak wynika z raportu „Rynek powierzchni handlowych w Polsce – podsumowanie I półrocza 2019 r.”, najwyższy poziom nasycenia występuje w największych miastach kraju (ponad 100 tys. mieszkańców) i dotyczy przede wszystkim trzech województw: dolnośląskiego, mazowieckiego i pomorskiego.

Rośnie liczba parków handlowych

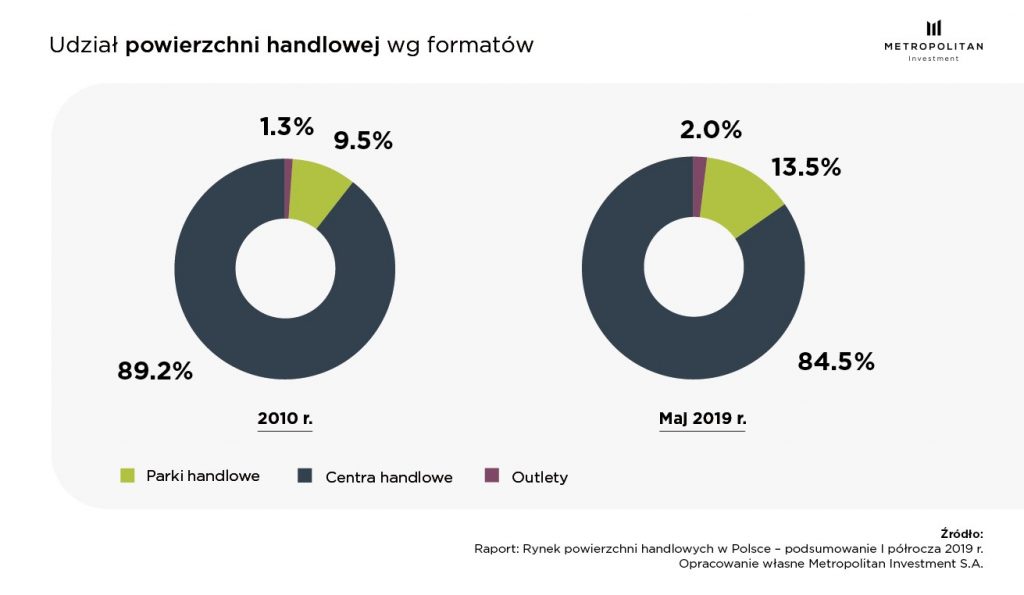

Do najbardziej popularnych formatów na rynku należą centra handlowe, które stanowią obecnie około 84,5% całkowitych zasobów powierzchni handlowej w Polsce. Jednak segmentem, który stale zyskuje na znaczeniu i obecnie posiada już 13% udział w powierzchni handlowej, są parki handlowe. Format ten wykazuje spory potencjał, który jest związany ze zmieniającym się stylem życia społeczeństwa oraz rosnącą konsumpcją. Pokazują to także statystyki dotyczące dynamiki wzrostu w tym obszarze. W okresie od 2010 r. do maja 2019 r. na rynku przybyło blisko 970 tys. m² tego rodzaju powierzchni handlowej, co daje imponujący wzrost o 111%. Tym samym całkowita powierzchnia handlowa obejmująca format retail parków wynosi obecnie około 1,83 mln m kw. GLA.

– Tylko od początku 2019 roku powstało w Polsce 11 parków handlowych – mówi Jacek Kulczykowski, starszy analityk inwestycyjny w Metropolitan Investment S.A. – To pokazuje, że poza dużymi miastami, w których rynek jest już niemal w pełni nasycony, coraz istotniejszą rolę zaczynają odgrywać parki handlowe, zlokalizowane w mniejszych miejscowościach i skrojone na miarę potrzeb lokalnej społeczności. Brak konkurencji w okolicy, odpowiednio dobrany zestaw najemców oraz wygoda z robienia szybkich zakupów w dogodnej lokalizacji powoduje, że park handlowy pełni rolę lokalnego centrum zakupowego i staje się opłacalną inwestycją – komentuje.

Nieznaczny wzrost odnotowały również centra wyprzedażowe (+0,7%), które zajmują łącznie około 272 tys. m² GLA (2%) i trzecie miejsce pod względem popularności formatu.

Tenant-mix gwarantem sukcesu

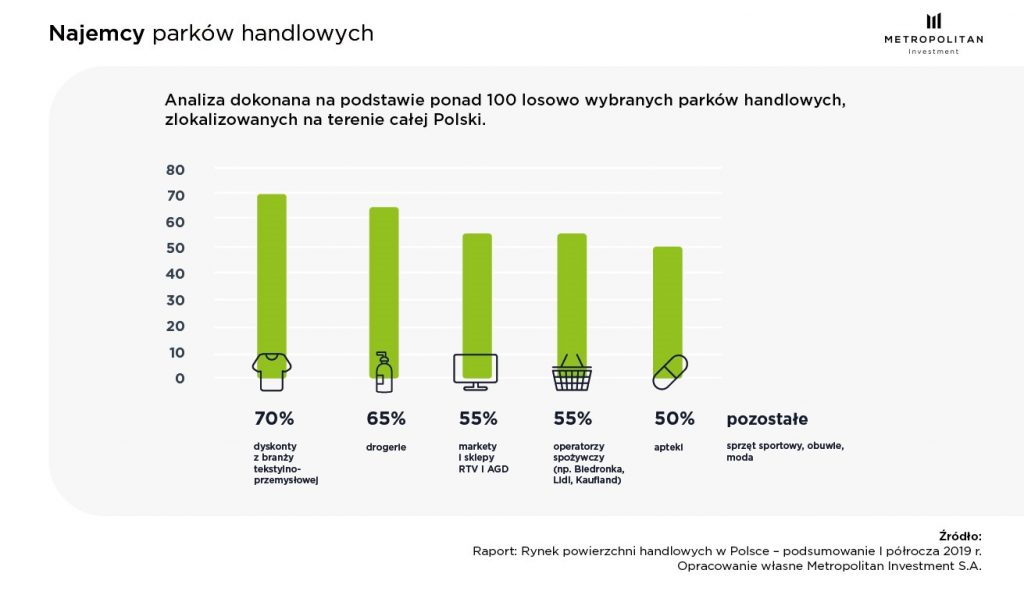

Powodzenie każdego obiektu handlowego zdeterminowane jest przez odpowiednio skomponowany tenant-mix, czyli dobór najemców. W przypadku parków handlowych jest to najczęściej oferta, która umożliwia klientom robienie codziennych i kompleksowych zakupów. Dlatego najbardziej popularnymi najemcami w tego typu formatach są operatorzy spożywczy, dyskonty z branży tekstylno-przemysłowej (takie jak PEPCO, KiK czy TXM) oraz najemcy drogeryjni. W zależności od powierzchni, jaką dysponuje park handlowy, ofertę uzupełnia sklep z elektroniką, sprzętem sportowym czy sklep obuwniczy. Są to obiekty, które nie mają rozbudowanej oferty gastronomicznej i rozrywkowej, ale najmniejsze lokale często zajmują lokalni przedsiębiorcy. Najczęściej są to przestrzenie, w których działalność prowadzą piekarnie, cukiernie, kwiaciarnie, sklepy mięsne, zoologiczne czy odzieżowe, ale także placówki ubezpieczeniowe, medyczne, telekomunikacyjne.

Jak będzie wyglądał rynek w drugim półroczu?

Obecnie na terenie kraju prowadzone są prace budowlane w ramach 59 nowych obiektów handlowych o łącznej powierzchni najmu ponad 440 tys. m². Blisko 46% trwających inwestycji powstaje w małych miastach, w których liczba ludności nie przekracza 50 tys. osób. Najwięcej nowej powierzchni handlowej w Polsce, bo 21 % ogółu realizowane jest w województwie małopolskim (5 inwestycji i 92 tys. m² GLA). Drugie miejsce pod tym względem zajmuje województwo mazowieckie (12 inwestycji, 77 tys. m² GLA) z niespełna 18% udziału w rynku. Aż 56% ogólnej liczby wszystkich trwających inwestycji stanowią projekty parków handlowych. Tylko do końca 2019 r. na rynek zostanie wprowadzone ponad 130 tys. m2 GLA powierzchni handlowej w formacie retail parków.

Poza realizacją nowych obiektów handlowych prowadzone są także prace mające na celu powiększenie blisko dwudziestu już funkcjonujących na rynku obiektów. W rozbudowie znajduje się ponad 110 tys. m² nowoczesnej powierzchni handlowej. Trwają również dwie przebudowy połączone z przekształceniem istniejących dotychczas galerii handlowych, które po zakończeniu prac będą pełniły funkcję centrów wyprzedażowych (Metropolitan Outlet Bydgoszcz oraz Fashion Outlet Kraków).

fot. Designer Outlet Gdańsk