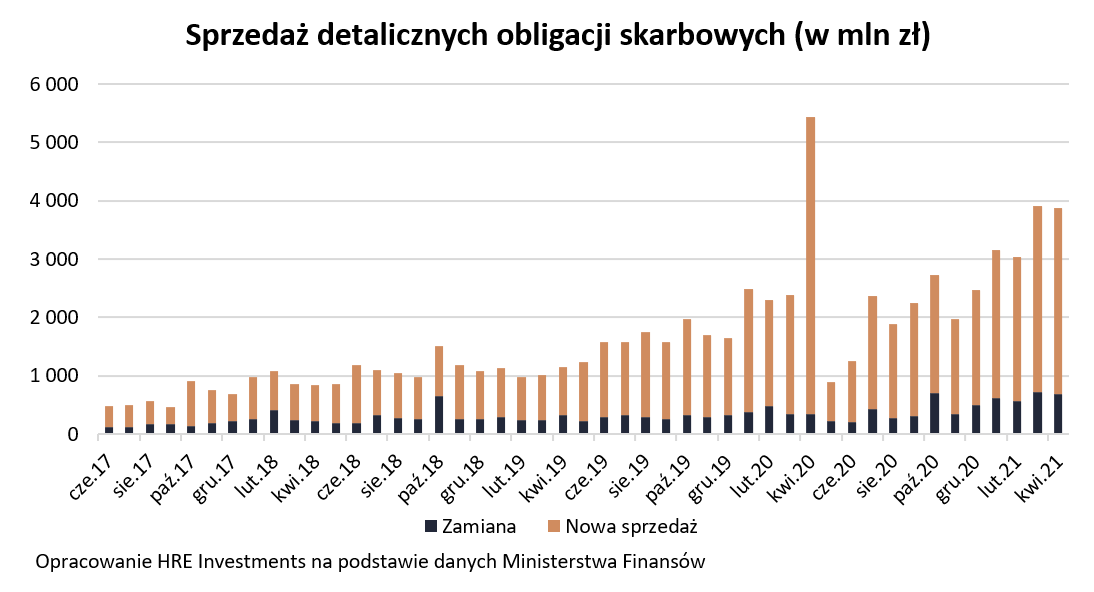

Na papiery skarbowe wydajemy już prawie 4 miliardy miesięcznie

Obligacje skarbowe wygrywają z lokatami tym, że łatwo je kupić, a w regulaminach próżno szukać gwiazdek. Niekoniecznie jednak udaje się dzięki nim zachować siłę nabywczą oszczędności. Szczególnie przy coraz szybszej inflacji.

Boom na detaliczne obligacje skarbowe trwa a najlepsze. W samym tylko kwietniu kupiliśmy papiery warte prawie 3,9 miliardów złotych. Był to niemal taki sam wynik jak w marcu. Rezultat jest tym bardziej imponujący, jeśli weźmiemy pod uwagę liczbę dni roboczych. W marcu było ich 23, a w kwietniu 21.

Efekt wysokiej bazy zamazuje obraz rynku

Co ciekawe najnowsze dane podane przez Ministra Finansów są gorsze niż te sprzed roku. Przypomnijmy – w kwietniu 2020 roku Polacy kupili detaliczne obligacje warte 5,4 mld złotych. Wtedy jednak sytuacja była nienaturalna. Pod koniec miesiąca pojawiła się bowiem informacja, że od maja 2020 roku detaliczne obligacje będą znacznie gorzej oprocentowane (nawet trzy razy gorzej). Efekt był taki, że tłumnie ruszyliśmy kupić papiery starszych, lepiej oprocentowanych emisji póki jeszcze były dostępne. Odreagowaniem tego była ponad 6 razy mniejsza sprzedaż w maju 2020 roku.

Maj nie powinien być już tak dobry

Porzućmy jednak te wspomnienia i zastanówmy się nad tym co nas czeka w najbliższym czasie. Sporym zaskoczeniem byłoby bowiem gdyby w maju br. sprzedaż obligacji dorównała tej z marca lub kwietnia. Powód? W połowie miesiąca wiemy już, że liczba składanych zleceń zakupu obligacji jest niższa niż przed miesiącem. Duże znaczenie może mieć tu znowu liczba dni roboczych, których w maju mamy 19.

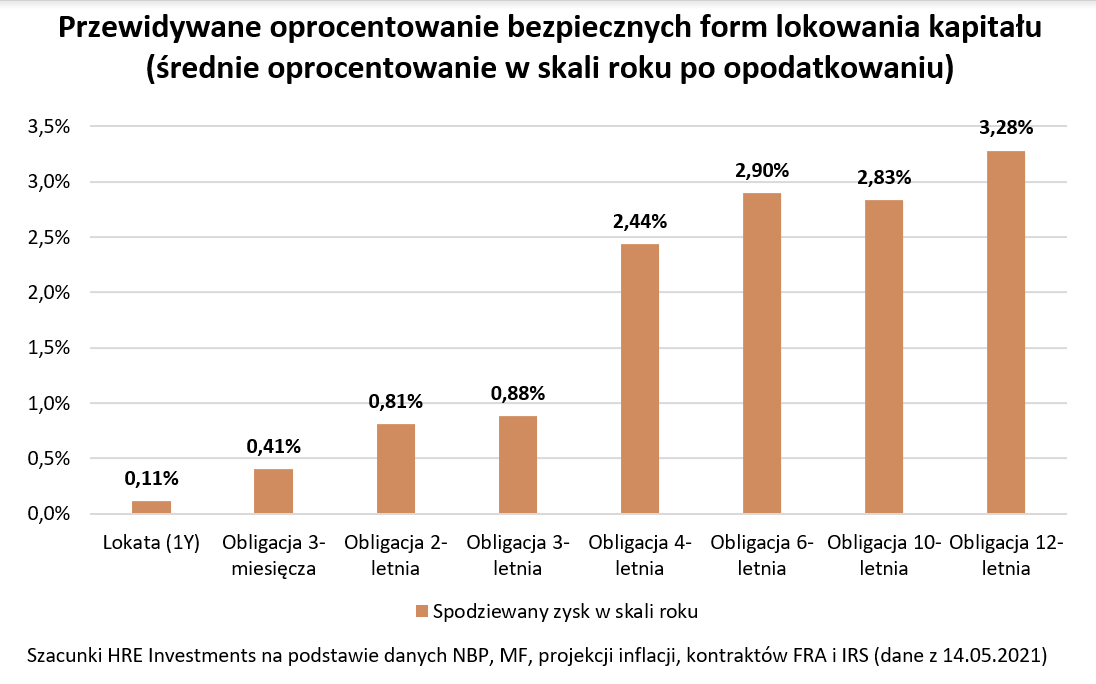

Wolimy brak gwiazdek niż walkę z inflacją

W żadnym wypadku nie zmienia to jednak faktu, że zainteresowanie obligacjami z niewielkimi perturbacjami rośnie już od wielu miesięcy. Powody tego boomu najłatwiej pokazać odnosząc się do tego, które papiery wybieramy najczęściej. I tak prym wiodą obligacje trzymiesięczne. Są one oprocentowane na zaledwie 0,5%. Niby niewiele, ale to i tak w skrajnym przypadku może być nawet kilka razy więcej niż oferują nam banki na lokatach czy kontach oszczędnościowych. Obligacje skarbowe wygrywają tym, że są łatwe w zakupie i próżno szukać tu gwiazdek czy jakichś ograniczeń, które w przypadku depozytów zdarzają się znacznie częściej.

Co trzecia sprzedawana obligacja to papier czteroletni. W sumie trudno się dziwić. Duża część Polaków inwestujących w obligacje skarbowe szuka w nich ochrony przed inflacją. I choć nie jest ona idealna, to dla wielu osób może być wystarczająca. Spójrzmy bowiem na ofertę tych papierów. W pierwszym roku pozwalają one zarobić 1,3%, a potem są oprocentowane na 0,75 pkt. proc. ponad inflację. To właśnie ten mechanizm indeksacji o inflację stoi za popularnością czteroletnich papierów.

Inflacja mocniejsza niż obligacja

Rodzi się jednak pytanie – czy to wystarczy? Niestety większości przypadków nie. Chodzi o to, że najczęściej naliczane odsetki nie pozwolą pokonać spodziewanej inflacji. Niemal gwarancję takiego obrotu sprawy mamy w przypadku papierów 3-miesięcznych, 2-letnich i 3-letnich. Szansę na utrzymanie siły nabywczej kapitału dają dopiero papiery czteroletnie – o ile oczywiście sprawdzą się aktualne prognozy odnośnie ścieżki inflacji, a po okresie prognozy zapanuje w Polsce inflacja na poziomie 2,5% (cel inflacyjny RPP). Jeśli bowiem wzrost cen będzie wyższy, to i zyski z obligacji długoterminowych mogą zostać przekute w realne straty.

Trzeba mieć świadomość, że tylko część obligacji jest w stanie uchronić nas przed utratą siły nabywczej przez nasze oszczędności. W zależności od tego które papiery wybierzemy lub które będziemy mogli kupić, to potrafią one chronić przed inflacją na poziomie od 2 do maksymalnie 5%. Gdy inflacja przyspiesza, to niestety naszą dodatkową marżę zysku konsumuje podatek od odsetek, który jest nieodłącznym elementem inwestowania w obligacje skarbowe. Nie zmienia to jednak faktu, że wiele osób straciło dziś wiarę w niemal nieoprocentowane lokaty i wybierają w ich miejsce detaliczne papiery skarbowe, fundusze inwestycyjne czy nieruchomości.

Bartosz Turek

główny analityk HRE Investments

fot. archiwum